1. 終活とは何か、死ぬ前にやっておくべきことの全体像

自分が死んだあと、残ったお金や財産はどこへいくのか

この問いは「縁起でもない」と後回しにしがちですが、いざというときに備え、あらかじめ考えておくに越したことはありません。財産の行き先を自分で決めておかないと、思ってもみなかった形で処理されることも。死後のことをあまり気にしない方もいるかもしれませんが、家族や身近な人の間で揉める原因になることもあれば、面識のない人に財産が渡ることもあります。場合によっては、誰にも相続されず最終的に国のものになることもあります。

遺産の問題は、資産家や富裕層だけの話ではありません。ごく普通の生活を送っていて「うちはそんな大した財産はないから関係ない」思っている人でも、預貯金や不動産には相続のルールは等しく適用されます。

この記事では、終活の基本から相続・遺言書・法定相続人の知識、そして遺産の一部を社会に役立てる「遺贈寄付」という選択肢まで、幅広く解説します。終活を意識しはじめた方にも、親や身近な人の将来を考えているご家族にも、参考にしていただける内容を目指しました。

※本記事は特定非営利活動法人いぇるの理事長が執筆しています。筆者は遺贈寄付の受け入れ団体の運営者であり、その立場からの情報が含まれます。終活・税務・法律に関する判断は専門家にご相談ください

1-1. 終活という言葉の意味と広がり

「終活」という言葉が広く使われるようになったのは2010年ごろです。「遺された家族に負担をかけないよう、自分の人生の終わりについて準備すること」を略した言葉で、週刊誌の特集をきっかけに広まったと言われています。

当初は「葬儀の検討」や「お墓探し」といったイメージが強かった終活ですが、現在はより広い意味で使われています。自分の財産・医療・介護・葬儀などの希望を整理し、遺された人たちが困らないよう準備をしておくこと全般を指すようになりました。「死を意識する活動」と聞くと暗いイメージを持つ人も少なくありませんが、実際に終活に取り組んだ人の中には「気持ちが楽になった」「家族と話し合えてよかった」と感じている方もいるようです。終活は死の準備ではなく、「最期を想定しながらも、これからの人生を豊かにするための前向きな活動」と捉えることもできます。

1-2. 終活でやること

終活でやるべきことは大きく分けると以下のような領域があります。すべてを一度に行う必要はなく、できるところから少しずつ取り組むことが大切です。

- 財産・お金の整理

- 預貯金口座、有価証券、不動産、保険などの財産を一覧にまとめる

- 借金・ローンの有無を確認する

- 誰に何を遺すかを考える

- 医療・介護に関する希望の整理

- 延命治療をどうするか

- 介護が必要になった場合にどこで誰に面倒を見てもらいたいか

- かかりつけ医や持病・服薬情報をまとめる

- 葬儀・お墓の希望の整理

- 葬儀の規模や形式(家族葬・一般葬など)の希望

- 納骨・埋葬の方法(墓地・散骨・樹木葬など)

- デジタル遺品の整理

- スマートフォン・パソコンのパスワード

- SNSアカウントの処理方法

- ネットバンクや電子マネーの扱い

- 相続・遺言に関する準備

- 法定相続人が誰かを把握する

- 遺言書を作成する

- 相続税の試算をしておく

これらをまとめて書き留めておくツールとして広く使われているのが「エンディングノート」です。

1-3. エンディングノートと遺言書

終活の文脈でよく聞く「エンディングノート」と「遺言書」は同じものに思えますが、法的な効力という点で大きく異なります。この違いを理解しておくことがとても重要です。

エンディングノート(終活ノート)とは

エンディングノートは、自分の意思や希望、財産情報などを書き留めておくための私的なノートで、終活ノートと呼ばれることもあります。書式に決まりはないため市販のものを購入したり、普通のノートに自分で書いたりすることもできます。自治体によっては無料で配布していることもあり、必要としている人が多いことが伺えます。参考として、NPO法人いぇるの事務所がある静岡県(浜松市)にて配布されているエンディングノートが以下になります。

エンディングノートの最大のメリットは、書きやすさと柔軟性にあります。葬儀の希望、家族へのメッセージ、財産の場所、デジタルアカウントのパスワードなど、あらゆる情報を自由に書き残せます。

ただし、エンディングノートには法的効力がありません。財産の分け方や相続先についての希望を書いていたとしても、残された家族や親族がそれに従う法的な義務はないのです。「このお金は長男に」「この家は娘に」とどれだけ丁寧に書いても、エンディングノートだけでは相続の場で効力を持ちません。

遺言書とは

一方、遺言書は民法の定めに従って作成された場合に法的効力を持ちます。遺言書に記された財産の分け方は、法定相続よりも優先して適用されます。つまり、「この財産を誰に渡したいか」を法的に確定させたいのであれば、エンディングノートではなく遺言書の作成が必要です。

遺言書には主に以下の3種類があります。

- 自筆証書遺言:自分で全文を手書きし、日付・署名・押印をするもの。費用がかからないが、形式不備で無効になるリスクがある。

- 公正証書遺言:公証役場で公証人が作成するもの。費用はかかるが最も確実で、家庭裁判所の検認手続きも不要。

- 秘密証書遺言:内容を秘密にしたまま公証役場で存在だけを証明してもらうもの。実務的にはほとんど使われない。

なお、エンディングノートと遺言書は「どちらか一方」ではなく、両方を用意するのが理想的です。エンディングノートには日常的な情報や家族へのメッセージを書き、遺言書には財産に関する法的な意思表示を記す、という使い分けが一般的です。

1-4. 誰もが遺産問題と向き合うべき理由

「財産なんてたいしてないから」「子どもたちが仲良く分けるだろう」そう思っている人でも、実は準備が必要だという現実があります。

財務省は、日本の家計の金融資産約2,000兆円のうち、約6割以上を60歳以上の世代が保有していると報告しています。高齢になるほど資産が蓄積されている傾向があり、「自分にはたいした財産がない」と思っていても、長年の預貯金や土地・家屋を合わせると、予想以上の額になることは珍しくありません。

財産の額に関わらず、遺言書がない状態で亡くなると、遺された家族が「遺産分割協議」をしなければなりません。相続人全員が集まって、誰が何を受け取るかを話し合います。普段は仲の良い家族でもお金の話となると意見が割れることがあり、さらに関係が疎遠な兄弟姉妹や、顔も知らない親戚と話し合わなければならないケースもあります。

また、相続人がいない場合や、相続人全員が相続を放棄した場合には、財産は最終的に国庫に帰属します。「自分が一生懸命働いて貯めたお金が、何も決めずに国のものになってしまう」という事態を避けるのであれば、生前に財産の行き先を考えておくことは非常に重要です。

終活は「死を意識すること」ではなく、「自分の意志を人生の最後まで持ち続けること」です。

2. 相続の基本、法定相続人と遺言書

2-1. 法定相続人とは何か

「法定相続人」とは、遺産を受け取る権利のある人のことです。遺言書がない場合、遺産はこの法定相続人に対して法律で定められた割合(法定相続分)に従って分配されます。

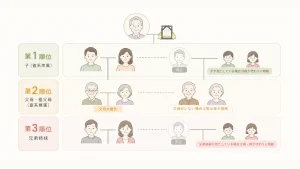

法定相続人には順位があります。

配偶者(夫・妻)は、常に法定相続人となります。ただしここでいう配偶者とは、法律上の婚姻関係にある人に限ります。内縁の妻・事実婚のパートナーは、どれだけ長年連れ添っていても、法定相続人にはなれません。

配偶者以外の相続人には以下の順位があり、上位の人がいる場合、下位の人は相続人になりません。

- 【第1順位】子(直系卑属):実子・養子が該当します。認知された子も含まれます。子が既に亡くなっている場合は、その子(孫)が代わりに相続人となります。

- 【第2順位】父母・祖父母(直系尊属):第1順位の子がいない場合に相続人になります。父母と祖父母の両方がいる場合は、より近い親等である父母が優先されます。

- 【第3順位】兄弟姉妹:第1・第2順位の人がいない場合に相続人になります。兄弟姉妹が既に亡くなっている場合は、その子(甥・姪)が代わりに相続します。

法定相続分(遺産の割合)については、たとえば配偶者と子がいる場合、配偶者が2分の1、子全員で2分の1を等分します。配偶者と兄弟姉妹がいる場合は、配偶者が4分の3、兄弟姉妹で4分の1です。

重要なのは、自分の「家族」だと思っていた人が法定相続人にならないケースが存在するという点です。内縁のパートナー、配偶者の連れ子(養子縁組なし)、友人、お世話になった人、これらの方々に財産を渡したい場合は、必ず遺言書を作成する必要があります。

2-2. 遺言書がないとどうなるのか

遺言書がない状態で亡くなった場合、相続は法定相続のルールに従って処理されます。具体的には、法定相続人全員が集まって「遺産分割協議」を行い、誰が何を受け取るかを決める話し合いをしなければなりません。

この遺産分割協議は相続人全員の合意が必要で、一人でも反対すれば協議はまとまりません。「うちの家族は仲がいいから大丈夫」と思っていても、実際には遺産の分け方をめぐって揉めるケースは少なくありません。特に不動産(土地・家屋)が含まれると、現金のように簡単に分けられないため、問題が複雑になりがちです。また、亡くなった方が再婚していた場合や、認知した子がいる場合、相続関係が複雑になることもあります。長年疎遠だった兄弟や、ほとんど面識のない親戚と話し合わなければならない事態が起こることもあります。

遺言書があれば、こうした遺産分割協議を回避できます。遺言書の内容は法定相続よりも優先されるため、誰に何を渡すかをあらかじめ明確にしておくことができるのです。「家族に余計な苦労をかけたくない」「自分の意志で財産の行き先を決めたい」と思うのであれば、遺言書の作成は終活の中でも最も重要な準備の一つです。

2-3. 遺言書の種類と選び方

遺言書には複数の種類があり、それぞれに特徴と注意点があります。

自筆証書遺言

遺言書の全文・日付・氏名を自分の手で書き、押印したものを指します。費用がかからずいつでも自分だけで作成できますが、書き方のルールが厳格で少しの不備でも無効になるリスクがあります。自宅で保管する場合は紛失・偽造のリスクもあることから、法務局の「自筆証書遺言書保管制度」を使うことで安全に保管してもらうことができます(手数料が3,900円かかります)。

公正証書遺言

公証役場で、公証人が本人の意思を確認しながら作成するものを指します。内容の不備で無効になるリスクがほぼなく、家庭裁判所の検認手続きも不要で、死後すぐに手続きを進められます。作成には証人2名が必要で、確実性という点で最も信頼性が高い方法です。遺贈寄付を行う場合は、この公正証書遺言が強く推奨されています。相談は無料ですが、遺言の目的である財産の価額に対応する形で手数料が定められています。

秘密証書遺言

遺言の内容を秘密にしたまま、存在だけを公証役場で証明してもらう方法を指します。実務ではほとんど使われません。自書である必要はないので、パソコンなどを使って文章を作成したり、第三者が筆記したものでも問題ありませんが、書面に署名押印が必要となります。

2-4. 相続税と贈与税で知っておきたい基礎知識

相続税とは

相続税は、亡くなった人の財産を相続した場合に課される税金です。ただし、すべての相続に課税されるわけではありません。相続税には「基礎控除」という非課税枠があります。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

たとえば法定相続人が配偶者と子2人の合計3人であれば、基礎控除は3,000万円+600万円×3人=4,800万円となります。遺産の総額がこの金額を超えない限り、相続税はかかりません。

以前は「5000万円+1000万円×法定相続人の数」でしたが2015年の税制改正で基礎控除額が引き下げられ、それ以前と比べてより多くの方が納税対象者となっています。「相続税は一部の金持ちの話」とは言い切れないのが現状です。

贈与税とは

贈与税は、生前に財産を他者に贈与したときに課される税金です。毎年110万円までは基礎控除の対象となるため非課税ですが、それを超えた額には贈与税がかかります。「相続税を減らしたいから生前に財産を分けてしまおう」という考え方は珍しくありませんが、贈与税は相続税より税率が高いケースもあり、有利にはならないこともあります。生前贈与を検討する場合は、税理士への相談が不可欠です。

2-5. 税金を払いたくないと思ったら寄付という選択肢

相続税の負担を気にしている方に知っておいていただきたいのが、遺産の一部を寄付することで、課税対象となる財産を減らせる場合があるという点です。

国・地方公共団体・認定NPO法人・公益法人などへの遺贈(遺言による寄付)は、原則として相続税の課税対象となりません。また、相続人が相続した財産を相続税の申告期限までにこれらの対象機関へ寄付した場合も、その分を相続税の課税価格から除外できる特例があります。

「税金として国に持っていかれるくらいなら、自分が応援したい活動や団体に使ってほしい」そう考える人が増えているのは、決して不自然なことではありません。遺贈寄付は節税のための手段ではありませんが、結果として税負担が軽減される場合があることは、知っておいて損のない知識です。

ただし税制上の取り扱いは複雑で、寄付先の法人格の種類によって異なります。必ず税理士や弁護士などの専門家に相談した上で判断するようにしてください。

※財産に税金がかかったり、相続人がおらず最終的に国庫に入ることが悪いわけではありません。国がそれを公共のために役立てるのも、立派な使い道の一つです。

3. 遺贈寄付とは、遺産を寄付するという選択

3-1. 遺贈寄付とは何か、普通の寄付との違いは?

「遺贈寄付(いぞうきふ)」とは、遺言によって、自分の遺産の全部または一部を、自治体・NPO法人・公益法人・学校法人などに寄付することです。

遺言に従って遺産を他者に譲ることを指す「遺贈(いぞう)」と、「寄付」を組み合わせた言葉で、「レガシーギフト」とも呼ばれることもあります。

日常的な「寄付」と何が違うのかというと、最大の違いはタイミングにあります。通常の寄付は生きているうちに自分のお金を出す行為ですが、遺贈寄付は亡くなったあとに残った財産から行われます。つまり、「自分が生きている間は手元にお金を置いておき、死後に残った分を寄付する」という仕組みです。

これは、老後の生活費への不安を抱えている方にとって大きなメリットです。「寄付したいけれど、自分が長生きしたらお金が足りなくなるかもしれない」という心配は、遺贈寄付では生じません。手元にあるお金は最後まで自分のために使い、残ったものを誰かのために役立てることができます。

また、遺贈寄付は必ずしも「全財産を寄付する」ことではありません。財産の一部だけを寄付し、残りを家族に相続させることも自由にできます。割合も金額も、自分の意志で決めることができます。

3-2. 遺贈寄付が注目されている理由

欧米では以前より広く知られている遺贈寄付の文化ですが、日本でもここ数年で関心が高まっており、その背景には日本社会の大きな変化があります。

「大相続時代」の到来

日本では今、かつてない規模で相続が発生しています。年間の相続資産総額は約46兆円とも試算されており、2030年には約49兆円、2040年には約51兆円へと拡大すると予測されていて、社会全体として資産の世代間移転が急増しています。

子のいない高齢者・おひとりさまの急増

生涯未婚率の上昇や少子化の影響で、「配偶者も子もいない」という状況で亡くなる人が増えています。配偶者や子がいない場合、法定相続人は父母・兄弟姉妹・甥姪の順になりますが、高齢の方の場合、父母はすでに亡くなっており、兄弟姉妹も高齢または死亡しているケースが珍しくありません。

相続人が誰もいない場合、財産は最終的に国庫に帰属します。「自分が一生かけて貯めたお金が、国に入ってしまう」という状況を避けるために、遺贈寄付を選ぶ人も増えています。

社会貢献への意識の高まり

東日本大震災やコロナ禍を経て、「自分の財産を社会のために役立てたい」という意識が世代を問わず高まっています。日本財団の調査では、60〜70代の約4分の1が遺贈寄付に関心を持っているというデータもあります。

「老老相続」という問題

注目されているのが「老老相続」という問題です。80〜90代の高齢者が亡くなった際に、財産を60〜70代の子どもが相続するというケースが増えており、高齢世代に資産が滞留し続ける構図が社会問題として懸念されています。本来、相続は次の世代への資産移転の機会ですが、相続する側も高齢化しているため、資産が高齢層の間で循環するだけになりやすくなります。

3-3. 遺贈寄付はお金持ちだけのものではない

「遺贈寄付は、お金持ちのすることだ」というイメージを持っている方は多いかもしれません。確かに、億単位の遺産を慈善団体に寄付するというニュースが取り上げられることがあるため、そう感じるのも無理はありません。

しかし実際には、遺贈寄付に金額の下限はありません。数万円からでも遺贈寄付は可能ですし、「財産の10%だけ」「不動産を除いた預貯金のうち一定額だけ」といった形での部分的な寄付も自由です。大切なのは金額の大小ではなく「自分の意志で財産の使い道を決める」という姿勢です。生前にどれだけ稼いだかではなく、最後に何を社会に残すかを自分で選べる。それが遺贈寄付の本質です。

また、遺贈寄付は「法定相続人への相続」とどちらかを選ぶものではありません。「家族には必要な分を残し、余った分の一部を寄付する」という形が一般的です。家族への責任を果たしながら、社会への貢献も同時に実現できるのが遺贈寄付の柔軟なところです。

3-4. 相続人がいない場合は国庫帰属

法定相続人が誰もいない場合、または相続人全員が相続を放棄した場合、遺産は最終的に国のものになります。これを「国庫帰属」といいます。相続人がいない状態は、独身で子もなく両親もすでに他界しているケースや、兄弟姉妹も全員亡くなっているケースなどで生じます。おひとりさまの増加や高齢化の進展にともない、こうした状況は今後さらに増えると見込まれています。

ただし、遺産がすぐに国庫に入るわけではありません。亡くなった方と特別な縁故があった人(特別縁故者)がいる場合は、家庭裁判所に申し立てることで財産分与がなされる場合があります。これは内縁の配偶者や、長年介護を担ってきた親族以外の人などが該当します。分与の金額は故人との生前の関係性などをもとに家庭裁判所が決定するため、全額分与されないケースもあります。

債権者・受遺者・特別縁故者への分与が終わっても、なお残余財産がある場合、その財産は国庫に帰属します。

つまり、遺言書を書かないまま亡くなり、かつ受け取る人が誰もいなければ、一生かけて積み上げた財産が最終的に国のものになるということです。「どうせ国に取られるなら、自分が応援したい活動に使ってほしい」という気持ちで遺贈寄付を選ぶ人が増えているのは、こうした現実があるからです。

なお、遺言書があれば相続人がいなくても財産の行き先を自分で指定できます。NPO法人・公益法人・学校法人なども遺贈の受遺者として指定でき、受遺者については特に法律上の制限はなく、適法な法人であれば受遺者になることができます。相続人がいないからこそ、遺言書の作成が特に重要です。

3-5. 寄付と寄附の違い

「寄付」と「寄附」は同じ意味ですが漢字が違います。一般的に、日常生活では「寄付」、公的な文書や法令文においては「寄附」が使われます。この記事ではどちらも区別せず、主に「寄付」と記載しています。

3-6. 相続人がいない・誰にも渡したくないときにも

- 配偶者も子もおらず、両親もすでに他界していて法定相続人がいない。

- 法定相続人は兄弟姉妹や甥・姪にあたるが、長年疎遠で顔も覚えていない。あるいは、縁はあっても関係が良好とは言えず、自分の財産を渡したいという気持ちにはなれない。

こうした状況は、決して珍しくありません。2024年に国庫帰属になった金銭等は1,292億円。65歳以上で亡くなった人のうち未婚だった人の数は10万人以上とレポートされています。

何十年も会っていない兄弟の子(甥・姪)が、自分の死後にいきなり財産を受け取ることになるのが、遺言書のない状態での法定相続の現実です。「会ったこともない人間に渡るくらいなら、国に渡した方がいい」と思う人もいるかもしれませんが、遺贈寄付をすることで自分が信じられる活動に使ってもらうという選択肢があります。

たとえ一人で生きてきたとしても、誰一人として社会と無関係に生きることはできません。道路も医療も教育も、誰かの税金と誰かの労力でできています。「自分は社会に育ててもらった」「誰かに助けてもらった記憶がある」そういった感覚を持っている人にとって、遺贈寄付は人生最後の「お返し」になりえます。遺贈寄付は、自分の意志を最後まで持ち続けるための手段となります。

「社会貢献したい」という大それた動機でなくとも、自分が稼ぎ、自分が守ってきたお金の行き先を、自分で決める権利を行使したいという理由で遺贈寄付するのも良いのではないでしょうか。

4. 遺贈寄付の種類と方法

遺贈寄付にはいくつかの方法があります。代表的なのは遺言書による方法ですが、それ以外の手段もあります。自分の状況や財産の種類、家族構成などに合わせて選ぶことが重要です。

4-1. 特定遺贈と包括遺贈

遺言書で行う遺贈には、「特定遺贈」と「包括遺贈」の2種類があります。

特定遺贈(とくていいぞう)

特定の財産を具体的に指定して寄付する方法です。「○○銀行の預金口座にある現金のうち300万円を△△NPO法人に遺贈する」というように、寄付する財産の種類・金額・寄付先を明記します。

特定遺贈の最大のメリットは、マイナスの財産(借金・ローン)を引き継がせない点です。指定した財産だけが対象になるため、受け取る側(団体)にとって安心です。また、受遺者(遺贈を受け取る側)が遺贈を放棄することもできます。遺贈寄付では、この特定遺贈が一般的です。

包括遺贈(ほうかついぞう)

「遺産全体の3分の1を△△法人に遺贈する」というように、財産の割合だけを指定する方法です。特定の財産ではなく「全体の何%か」を指定するため、財産の内容が変わっても対応できる柔軟性があります。

ただし包括遺贈には注意点があります。プラスの財産だけでなく、借金などのマイナスの財産も割合に応じて引き継ぐ可能性があります。どの財産を誰が受け取るかについては決まっていないため、受遺者が複数人の場合は遺産分割協議が必要となります。

4-2. 遺言書による遺贈寄付

遺贈寄付の中で最も広く使われているのが、遺言書に寄付の意思を明記する方法です。遺言書に法的効力を持たせることで、自分の死後に確実に寄付が実行されます。遺贈寄付のために遺言書を作成する場合は「公正証書遺言」が強く推奨されています。

例えば、遺言書にて法人に遺贈寄付をする場合は以下のような内容を明記します。

- 寄付先の法人名と所在地(正式名称で記載)

- 寄付する財産の種類と金額または割合

- 遺言執行者の氏名・住所

遺言執行者について

遺言執行者とは、遺言者が亡くなった後に遺言の内容を実際に実行する人のことです。金融機関への手続き、不動産の名義変更、寄付先団体への連絡と受け渡しなど、死後の実務を担います。

遺言執行者は相続人を指定することもできますが、基本的には誰でもなることができます。遺贈寄付の場合は弁護士・司法書士・信託銀行などの専門家を指定することもあります。中立的な立場で手続きを進めてくれるため、家族と寄付先の間でのトラブルを防ぐことができます。

4-3. 死因贈与契約

遺言書による遺贈寄付が主流ですが、それ以外にも死因贈与契約書を作成するという方法もあります。

「自分が死んだら、この財産を○○団体に贈与する」というような契約を、生前に贈与者と受贈者が締結することを死因贈与契約(しいんぞうよけいやく)と呼びます。遺言書と異なり、相手方との合意(契約)に基づくため、より確実に意思が実現されます。遺言書ほど厳格なルールはないため、比較的簡単に契約を結ぶことが可能です。

4-4. 生前に寄付先と相談することがなぜ重要なのか

遺贈寄付を考えている場合、遺言書を準備する前に寄付先の団体に直接相談することを強くお勧めします。その理由は主に2つあります。

受け入れ可能な財産の種類を確認するため

すべての財産がどの団体でも受け入れ可能なわけではありません。特に不動産(土地・建物)は、売却が難しい立地のものや、価値の低い物件は「受け取ることができない」と断られるケースが多くあります。

せっかく遺言書に書いたのに、死後になって「受け取れません」となると、手続きが複雑になります。事前の相談で受け入れ可否を確認しておくことが、意思を確実に実現するために欠かせません。

団体が存続しているかどうかのリスクに備えるため

遺言書を書いた時点で存在していた団体が、自分が亡くなるまでの間に解散・廃止されてしまう可能性はゼロではありません。そのような場合に備えて、遺言書に「上記の団体が解散している場合は、○○団体に寄付する」という予備的な記載をしておくことが推奨されています。

また、生前から寄付先の団体と関係を築いておくことで、自分がどのような想いで寄付を決めたのかを伝えることができます。遺贈寄付の相談窓口を設けている団体もありますので、一人で抱え込まず、専門家や団体のスタッフを頼ることが、遺贈寄付を確実に実現する第一歩です。

5. 遺贈寄付でよくある疑問と注意点

遺贈寄付を検討するうえで多くの人が気になる疑問を、一問一答形式でまとめました。

5-1. 子や配偶者がいる場合に遺留分はどうなるのか

遺贈寄付を考えるとき、「家族への相続を減らしてしまうのでは」という不安を持つ方は多くいます。ここで知っておくべき概念が「遺留分(いりゅうぶん)」です。

遺留分とは、配偶者・子・父母など一定の法定相続人に法律で保障された、最低限の遺産の取り分のことです。遺言書でどれだけ「全財産を団体に寄付する」と書いても、遺留分を侵害された相続人はその侵害額を請求する権利(遺留分侵害額請求)を持っています。

遺贈寄付を行う際は、法定相続人の遺留分を侵害しない範囲で寄付額を設定することが、家族とのトラブルを防ぐための基本です。例えば、全財産のうち遺留分相当分は確実に家族に残し、残りの一部を寄付するという設計が一般的です。専門家(弁護士・司法書士・税理士)に相談しながら遺言書を作成することで、家族への配慮と社会への貢献を両立できます。

5-2. 不動産は遺贈寄付できるのか

不動産(土地・建物)の遺贈寄付は、現金・預貯金と比べて注意点が多く、受け入れを断る団体も少なくありません。

立地が悪い、老朽化している、農地・山林などの特殊な土地など、すぐに換金できない不動産は、受け取った団体が管理・売却に困るケースがあります。「善意で寄付されても、固定資産税の負担だけが残る」という状況を避けるため、多くの団体は不動産の受け入れに慎重です。

不動産の遺贈寄付を検討している場合は、必ず事前に寄付先の団体と税理士の両方に相談することが不可欠です。

5-3. 少額でも遺贈寄付はできるのか

遺贈寄付に最低金額の制限はありません。ただし団体によっては、受け入れ事務処理のコストを考慮して「〇〇円以上から受け付け」という基準を設けているところもあります。少額を希望する場合は、寄付先として検討している団体に事前に確認しておくと良いでしょう。また「遺産のうち〇〇万円」という形での金額指定のほか、「遺産全体の5%」という割合指定も可能です。財産の総額が確定していない段階でも、割合で指定しておけば柔軟に対応できます。

5-4. 途中でやめたり変更したりできるのか

遺言書の内容は、遺言者が生きている限りいつでも変更・撤回できます。「やっぱり全額家族に相続させたい」「寄付先の団体を変えたい」「金額を増やしたい・減らしたい」こうした気持ちの変化に、遺言書は柔軟に対応できます。新しい遺言書を作成することで、以前の遺言書の内容は自動的に撤回されます。

ただし、死因贈与契約の場合は相手方との合意が必要なため、一方的に変更・撤回するのが難しい場合があります。変更の可能性を考えると、遺言書による遺贈寄付の方が柔軟性が高いといえます。

遺言書は「書いたら終わり」ではなく、自分の状況や気持ちの変化に合わせて、定期的に見直すことをお勧めします。

5-5. 家族に内緒にしてもいいのか

遺言の内容を生前に家族に伝える義務はありません。秘密のまま遺言書を作成・保管することは可能です。ただし現実的には、生前に家族へ一定の説明をしておく方がトラブルを防げます。死後に初めて「遺産の一部が見知らぬ団体に寄付されていた」と知った家族が、驚いたり不満を感じたりすることは少なくありません。感情的なもつれが、遺言の執行を複雑にすることもあります。

「なぜ寄付を決めたのか」「どんな団体を選んだのか」「家族への相続と寄付のバランスをどう考えたか」を、遺言書の「付言事項(ふげんじこう)」として書き添えることができます。付言事項に法的効力はありませんが、自分の想いや感謝の言葉を家族に残すことで、遺贈寄付への理解を得やすくなります。

5-6. 寄付先の団体が先に解散したらどうなるのか

遺言書を書いた時点で存在していた団体が、自分が亡くなるまでの間に解散・廃止されてしまうリスクは否定できません。遺贈寄付先の団体が遺言者より先に解散・消滅していた場合、その遺贈の部分は法的に無効となり、該当する財産は法定相続に戻ることになります。相続人がいる場合は遺産分割協議が必要になり、相続人がいない場合は最終的に国庫に帰属します。

これに備えるため、遺言書には「指定した団体が解散している場合は、〇〇団体に寄付する」という予備的な記載(補充遺言)を入れておくことが推奨されています。複数の候補を順番に記載しておくことで、意思が実現されない事態を防げます。また、寄付先の団体と生前から関係を築き、定期的に状況を確認しておくことも有効な対策です。

6. 遺贈寄付と税金

遺贈寄付に関わる税金の話は少々複雑です。「どの立場で」「どの法人に」「どのような形で」寄付するかによって、税務上の取り扱いが異なります。ここでは主要なパターンを整理します。なお、税制は改正されることがあります。実際に遺贈寄付を行う際は、税理士に確認をした方が安全です。

6-1. 法人への遺贈は原則として相続税が非課税

遺言によって法人(NPO法人・公益法人・学校法人・自治体など)に直接遺贈した場合、受け取った法人側に相続税はかかりません。株式会社等への遺贈でも相続税はかかりませんが、その場合は法人側に法人税がかかることになります。法人の運営者や関係者が不当な利益を得るような仕組みになっている法人への遺贈は例外的に相続税が課される場合もありますが、一般的なNPO法人・公益法人への遺贈ではおおよそ該当しません。

6-2. 相続した財産を寄付する場合の特例

遺言による遺贈ではなく、相続人が相続した財産を寄付する場合にも、税制上の優遇があります。相続または遺贈によって財産を取得した人が、相続した財産を相続税の申告期限までにこれらの対象機関(国・地方公共団体・認定NPO法人・公益法人など)へ寄付した場合、その分を相続税の課税価格から除外される特例があります。

ここで重要なのが「認定NPO法人」という条件です。全国に約5万のNPO法人がありますが、このうち都道府県知事や指定都市の長から認定を受けた「認定NPO法人」は約1,300法人です。認定を受けていない一般のNPO法人への寄付はこの非課税特例の対象外です。

寄付先が認定NPO法人かどうかは、内閣府NPOホームページの「NPO法人ポータルサイト」で確認できます。

6-3. 一般のNPO法人への遺贈と税金

認定を受けていない一般のNPO法人(特定非営利活動法人)に遺贈した場合、前述の非課税特例は適用されません。ただし、法人側に相続税がかからないという原則は同様です。

当法人(特定非営利活動法人いぇる)は記事作成時点では認定NPO法人ではないため、相続した財産を申告期限内に寄付した場合の非課税特例は適用されません。ただし、遺言によって直接遺贈する場合は、法人側への相続税はかかりません。

税制上の優遇を最大限活用したい場合は、認定NPO法人への寄付を検討しても良いかもしれません。

6-4. 税金は確認が最重要

遺贈寄付に関する税金は、寄付のタイミング(遺言による直接遺贈か、相続後の寄付か)、寄付先の法人格(認定NPO法人か否か)、財産の種類(現金か現物か)によって取り扱いが異なります。

「非課税になると聞いたから」という思い込みで進めると、想定外の税負担が生じることがあります。遺贈寄付の実行前には、税理士・弁護士・司法書士などの専門家に相談し、自分の状況に合った方法を確認してから進めるのが確実です。

6-5. 遺贈寄付と相続税のシミュレーション

遺贈寄付が税金の面でどう影響するかは、遺産の総額によって大きく異なります。ケースごとのシミュレーションを以下に記載しています。なお以下はあくまで概算であり、実際の税額は財産の種類・家族構成・各種控除によって変わります。

- 遺産:3,000万円

- 法定相続人:子1人

- 基礎控除:3,600万円

- 相続税:かからない

- 遺産:6,000万円

- 法定相続人:子1人

- 基礎控除:3,600万円

- 課税対象:2,400万円

- 相続税(概算):約310万円

- 遺産:2億円

- 法定相続人:子1人

- 基礎控除:3,600万円

- 課税対象:約1億6,400万円

- 相続税(概算):約4,860万円

6-6. 1円でも多く相続人に渡したいなら遺贈寄付は不要

ここまで読んで、「結局どうすればいいのか」と思った方もいるかもしれません。正直に書きますと、相続人への手取りを1円でも多くしたいのであれば、遺贈寄付はしない方が良いです。

遺贈寄付は、どのケースでも相続人の手取りを減らします。節税効果があるとはいえ、それは「税金になってしまうお金の一部を、任意の団体に割り当てる」という話であり、相続人の手元に残るお金が増えるわけではありません。

また前述した「相続人が相続後に認定NPO法人に寄付して課税価格を減らす」といった方法についても同様です。税金として払う代わりに認定NPOに払うというだけで、相続人の手取りは変わりません。「節税になる」という言葉に引っ張られて選ぶ意味はありません。相続人に少しでも多くのお金を受け取ってもらいたいと考えており、税金として国に収めるのも任意の団体に寄付するのも大して変わらないと考えている方であれば、遺贈寄付を検討する必要はありません。「相続税を払い、残りを全部家族に」というシンプルな選択は何も間違っていません。

6-7. 税制上の優遇がなくても遺贈寄付するという選択

ここまで税金の話を中心に解説してきましたが、遺贈寄付は税制上のメリットがなければ意味がないというわけではありません。「この活動を応援したい」という気持ちがあれば、遺贈寄付をする理由としては十分です。税制の話は「どうせ寄付するなら知っておいた方がいい知識」であって、寄付するかどうかの判断基準ではありません。

以下のような気持ちがある方は、税金の計算とは関係なく遺贈寄付を検討する価値があると思います。

- 税金になるくらいなら、自分が信じる活動にお金を使ってほしいと思う人

- 相続人への配分は十分に確保した上で、余った分の行き先を考えたい人

- 法定相続人への義理はあるが、それ以上の財産を渡す気持ちはない人

- おひとりさまや相続人がいない・少ない人で、国庫に帰属させたくない人

- 生前から支援してきた活動を、死後も続けてほしいと思う人

遺贈寄付は節税ツールではなく、自分の財産の行き先を自分で決めるための手段です。

7. 遺贈寄付の手続きの流れ、ステップごとに解説

遺贈寄付に関心はあるけれど、何から始めればいいのかわからないと思っている方は多く、その中でも「必要な手続きがわからない」というのがを大きな障壁となります。ここでは遺贈寄付の実現に向けた流れをステップごとに整理します。

ステップ1:自分の気持ちと財産を整理する

遺贈寄付を考えている場合、まず自分が「なぜ遺贈寄付をしたいのか」という気持ちを明確化することが大事です。

- どんな社会課題に関心があるか

- 自分の人生を振り返って、何に感謝しているか

- 家族への相続と社会への寄付、どのようなバランスにしたいか

自分の気持ちが固まったら、次に財産の全体像を把握します。預貯金・不動産・有価証券・保険・借金・ローンなど、すべての資産と負債をリストアップします。エンディングノートを活用してまとめておくと、この後の専門家への相談がスムーズになります。

ステップ2:法定相続人と遺留分を確認する

自分の法定相続人が誰で、その遺留分がどの程度になるかを把握します。

遺贈寄付で寄付する金額は、法定相続人の遺留分を侵害しない範囲で設定するのが原則です。たとえば配偶者と子がいる場合、遺産全体の2分の1が遺留分の合計となるため、残りの2分の1以内での寄付が目安になります。

家族がいない場合や、家族が遺贈寄付に同意している場合は、より自由に金額を設定できます。

ステップ3:支援したい分野・寄付先を考える

自分が何を応援したいかを考え、寄付先の分野と団体を絞り込みます。寄付先を選ぶ際のポイントは次の通りです。

- 活動内容への共感:団体のウェブサイトや活動報告を読み、理念や実績に共感できるか

- 透明性・信頼性:財務情報を公開しているか。認定NPO法人・公益法人かどうか

- 遺贈寄付の受け入れ実績:遺贈寄付の窓口を設けているか、受け入れた実績があるか

- 受け入れ可能な財産の種類:現金のみか、不動産・有価証券も対応しているか

複数の団体に分けて寄付することも可能です。「医療支援の団体に半分、子どもの支援団体に半分」という形でも遺言書に明記できます。

ステップ4:寄付先の団体に直接相談する

候補の団体が絞れたら、生前にその団体へ直接相談することをお勧めします。遺贈寄付の専任窓口や相談員を設けている団体もありますし、もし窓口がない場合でもメールアドレスやお問い合わせフォームから連絡しておくとスムーズです。この相談で確認しておいた方が良いことは以下の通りです。

- 遺贈寄付を受け付けているか

- 受け入れ可能な財産の種類(現金・不動産・株式など)

- 寄付の使途をどのように決めているか(用途指定が可能か)

- 団体が解散した場合の対応方針

生前からやりとりをしておくことで、団体への信頼感も深まります。何よりも相手と直接的な関わりを持つことで寄付の予定先が本当に信頼できるかどうかをご自身で判断することができます。「寄付する側」と「受け取る側」の双方が意図を理解し合っていることが、遺贈寄付を確実に実現するための最大の保険です。

ステップ5:専門家に相談する

寄付先と財産の概要が固まったら、遺言書の作成に向けて専門家に相談します。相談先の選び方の目安は以下の通りです。

- 弁護士:法的なトラブルが懸念される場合(相続人間の対立、遺留分問題など)

- 司法書士:遺言書の作成・不動産の名義変更など実務的な手続き

- 税理士:相続税・みなし譲渡課税など税務面での相談

- 公証人(公証役場):公正証書遺言の作成

遺言書は一人で作成もできるため専門家に相談しないこと自体は珍しくありませんが、遺言書には細かいルールが色々と設定されているため、法律の要件を欠いていることに気づかず無効となってしまうリスクがあります。

なお、一般社団法人日本承継寄付協会(Will for Japan)では「フリーウィルズキャンペーン」として遺言書作成費用の助成を過去に実施しており、費用の負担を軽減する取り組みが進んでいます。最新の情報は同協会のウェブサイトでご確認ください。

ステップ6:遺言執行者を決め、遺言書を作成する

遺言書の内容を確定させるため、以下の内容を明記します。

- 家族への相続分

- 寄付先の法人の正式名称・所在地

- 寄付する財産の種類・金額または割合

- 遺言執行者の氏名・住所・連絡先

- 付言事項(なぜ遺贈寄付を決めたか、家族へのメッセージなど)

遺言書の形式は公正証書遺言が最も確実です。公証役場で公証人が作成に関与するため、形式不備による無効リスクがなく、公証役場に原則20年間保管されます。

遺言執行者は、中立性を担保するために弁護士・司法書士などの専門家を指定するのがお勧めです。もちろん遺言執行者には親族や相続人を指定することもできますが、手続きが煩雑でありトラブルが発生する可能性も考えられますので、費用がかかるとしても専門家に依頼した方が確実です。

ステップ7:定期的に遺言書を見直す

遺言書は「書いたら完成」ではありません。以下のような状況の変化があった場合は、内容を見直してみましょう。

- 家族構成が変わった(結婚・離婚・子の誕生・家族の死亡など)

- 財産の内容が大きく変わった(不動産の売却、資産の増減など)

- 寄付先の団体に変更が生じた(合併・解散など)

- 寄付したい団体・金額の気持ちが変わった

遺言書の内容は何度でも更新できます。数年に一度、終活の見直しのタイミングで遺言書の内容も確認する習慣をつけると安心です。

ステップ8(死後):遺言の執行と遺贈寄付の実現

遺言者が亡くなると、遺言執行者が財産の調査と相続人の確認を行い、遺言書の内容に従って手続きを開始します。相続人への財産の引き渡しと、寄付先の団体への遺贈は並行して進められます。

- 公正証書遺言の場合:家庭裁判所の検認不要。遺言執行者がすぐに手続きを開始できる

- 自筆証書遺言の場合:家庭裁判所での検認手続きが必要(法務局保管制度を利用している場合は不要)

寄付先の団体から感謝状や活動報告が遺族に届くこともあります。故人の想いが形になって届くこの瞬間は、残された家族にとっても故人の人生を誇りに思える体験になることが多いようです。

8. 寄付先の選び方と分野別一覧

遺贈寄付先は数多く存在します。「どこに寄付すればいいのかわからない」という方のために、信頼できる寄付先の選び方と、分野別の代表的な団体をご紹介します。

8-1. 信頼できる団体を見極める3つのポイント

① 活動報告・財務情報を公開しているか

信頼できる団体は、活動の成果と財務情報をウェブサイトや年次報告書で公開しています。「お金がどう使われているか」を透明に示している団体は、寄付者への誠実さの証でもあります。

② 認定NPO法人・公益法人かどうか

認定NPO法人は、内閣府や都道府県から「パブリックサポートテスト(PST)」を通過し、一定の公益性が認められた信頼性の高い団体です。相続人が相続財産を申告期限内に寄付した場合の特例の対象になるかどうかも、認定NPO法人かどうかで変わります。

③ 遺贈寄付の受け入れ実績があるか

遺贈寄付の受け入れには、法的・実務的な専門知識が必要です。ウェブサイトに遺贈寄付専用ページを設けていたり、専任の相談員を置いていたりする団体は、遺贈寄付への対応経験が豊富な可能性が高いです。

8-2. 分野別・遺贈寄付先一覧

自分が「何のために寄付するか」という想いに合った分野から選んでみてください。

▼ 子ども・教育支援

子どもの貧困、虐待、学習格差などに取り組む団体が多くあります。「次の世代に何かを残したい」という想いに応える分野です。

認定NPO法人フローレンス

病児保育・ひとり親支援・障害児家庭支援など、子どもと子育てを巡る社会課題に幅広く取り組む。遺贈寄付の相談窓口あり。

認定NPO法人キッズドア

経済的に困難な家庭の子ども・若者への学習支援・食事支援を展開。ふるさと納税による寄付にも対応。

認定NPO法人カタリバ

被災地・困難地域・不登校など、あらゆる状況の子どもに居場所と学びを届ける。遺贈寄付専用ページあり。

▼ 国際協力・医療・人道支援

「世界のどこかで苦しんでいる人を助けたい」という想いに応える分野です。

認定NPO法人国境なき医師団日本

世界各地の紛争地・被災地・感染症地域で医療活動を展開。遺贈寄付の専任窓口を設置しており、相談から遺言書作成まで丁寧にサポート。遺贈寄付の受け入れ実績が豊富。

公益財団法人日本ユニセフ協会

世界の子どもたちへの教育・栄養・医療支援。遺産寄付ナビページあり。

公益社団法人セーブ・ザ・チルドレン・ジャパン

100年以上の歴史を持つ子どもの権利支援団体。国内外の子どもへの包括的支援。

▼ 環境・自然保護

「自然を次の世代に残したい」という想いに応える分野です。

公益財団法人日本自然保護協会

国内の生物多様性・自然環境の保全。遺贈寄付に関する連載コラムを掲載。

認定NPO法人グリーンピース・ジャパン

気候変動・海洋保護・森林保護など地球規模の環境問題に取り組む国際環境NGO。

▼ 地域貢献

「お世話になった地域や社会に恩返しをしたい」という想いに応える分野です。

自治体(都道府県・市区町村)への遺贈

生まれ育った地域や思い入れのある地域に遺産を遺したい場合、都道府県・市区町村への遺贈も可能です。遺産を地域のまちづくり・教育・福祉などに役立てることができます。自治体への遺贈を受け入れるかどうかや手続きの窓口は自治体によって異なるため、検討する場合はその自治体の総務課や財政課に直接問い合わせることになります。

公益財団法人日本財団

海洋・子ども・福祉・復興支援など幅広い社会課題に取り組む大規模公益財団。遺産寄付の相談窓口あり。

▼ 孤独・メンタルヘルス・相談支援

「誰かに話せず苦しんでいる人を助けたい」「孤独に苦しむ人の力になりたい」という想いに応える分野です。日本では近年、孤独・孤立対策が政府の重要政策として位置づけられており、相談支援を担う団体への社会的ニーズは高まっています。

8-3. 遺贈寄付の相談窓口・ポータルサイト

寄付先が決まっていない段階から相談できる、中立的な窓口や情報サイトをご紹介します。

一般社団法人日本承継寄付協会(Will for Japan)

遺贈寄付の普及啓発・情報発信・相談窓口の運営を行う専門機関。情報誌「えんギフト」の無料取り寄せ、遺言書作成費用の助成キャンペーン(フリーウィルズキャンペーン)なども実施。

いぞう寄付の窓口(全国レガシーギフト協会)

全国の相談窓口を通じて、中立的な立場からの遺贈寄付相談を提供。

遺贈寄付先ポータルサイト「gooddo 遺贈寄付」

分野別・団体別に遺贈寄付先を検索できるポータルサイト。各団体の比較・選び方のコラムも豊富。

9. 「誰かの孤独を救いたい」と思うあなたへ

9-1. 今この瞬間も、声にできない苦しさを抱えた人がいる

悩みを誰かに打ち明けたい。でも、誰に話せばいいかわからない。家族には心配をかけたくない。友人には話しにくい。カウンセリングに行くのはハードルが高い。電話相談に電話してみたけれど、なかなか繋がらない。そういった「相談したいのに、できない」という状況に置かれている人が、今この瞬間にも全国にたくさんいます。

この問題の深刻さは国が認識しており、内閣府は孤独・孤立対策を重要政策として位置づけています。

特定非営利活動法人いぇるは、そうした状況に置かれた人たちの最初の窓口になれるように、5年以上にわたってSNS型の悩み相談コミュニティを運営してきました。

9-2. いぇるが向き合ってきたこと

いぇるは2021年4月、「きいて」という名称で相談サービスを開始しました。2025年10月にNPO法人化し、2026年3月にサービス名称を「いぇる」に刷新。静岡県浜松市を拠点に、全国に向けたオンライン相談コミュニティの運営を続けています。

サービス名の「いぇる」には、「憂い(urei)」の気持ちを反転させた「言える・癒える(ieru)」という願いが込められています。

2025年1月〜12月の活動実績

- 年間投稿数:224,133件(1日平均614件)

- 年間アクセス数(ウェブ版):274,038人

- 新規アカウント作成数:22,860人

- 累計カウンセラー数:218人

- 投稿機能を利用したユーザーのうち、42%に希死念慮が見られる

これは、いぇるが単なる「愚痴を言う場所」や「気晴らしのSNS」としての場だけではなく、本当に追い詰められた人たちが相談できる、心の拠り所になっているということを示しています。

9-3. 利用者とカウンセラーの声

いぇるに届いた言葉をいくつかご紹介します。

このアプリ信じられないほど優しく、心温かい人がいる。それを知れただけで嬉しい。安心。生きていこうと思える。

日常でストレスがたまってる時に、いぇるで色々話すだけでも日常のストレス忘れられる

悩みを抱えた方に言葉を投げ掛けるのはすごく難しいことだと改めて感じました。しかし、自分がかけた言葉で相手から感謝のコメントを頂いたり前向きな気持ちになっていただけた時は私自身すごく嬉しくなりました。また、自分が抱えたことのある悩みの投稿を見ると、私だけじゃないんだなと私も気持ちが軽くなり助けられました。

カウンセラーの実務経験として、カウンセリングを受ける方の多様さ、自分の言葉選びや方向性をどうするか等、深く考える経験が得られました。

誰かに聞いて欲しいことがある人、相談に乗りたいと考えるボランティアカウンセラー、いぇるを利用しているさまざまな方から、ありがたいご意見をいただいています。

9-4. 公的支援なしで続けてきた現実

本記事作成時点で、いぇるは補助金や助成金などの公的支援を受けていません。運営を支えているのは、会員の年会費・広告収入・代表者の自己資金です。

サービス開始から一貫して、相談したい人の数に対してカウンセラーの数が足りないという状況が続いています。2025年のデータでは、年間22万件を超える投稿のうち「人からのコメントが届く割合」は35.3%でした。裏を返せば、6割以上の投稿には返答が届いていないということでもあります。

より多くのカウンセラーを確保し、より多くの悩みに向き合える体制をつくるために。安定してサービスを維持・改善し続けるために。今、いぇるには継続的な支援が必要です。

NPO法人化は、こうした状況を変えるための一歩でした。しかし、組織の形を変えるだけでは限界があります。活動を続け、広げていくためには、理念に共感してくれる人たちの力が欠かせません。

9-5. あなたの遺志が、誰かの「もう少し生きてみよう」に繋がる

遺贈寄付を考えるとき、「大きな金額でなければ意味がない」と感じる必要はありません。

ひとりのカウンセラーが活動を続けるための費用、システムをひと月維持するための費用、必要としている人にいぇるを知ってもらうための広報費用。そうした積み重ねの一つひとつが、誰かの「相談できる場所」を守ることに直結します。

いただいた寄付は法人運営に関するあらゆる用途で利用します。

あなたがこれまで生きてきた中で、誰かに助けてもらったこと、何かに支えられたことがあったとしたら。その恩を次の世代の誰かへ渡す手段として、遺贈寄付という選択があります。

あなたの遺志が、見知らぬ誰かの「もう少し、生きてみよう」という気持ちに繋がる可能性があります。

9-6. いぇるへの寄付・会員について

いぇるへの支援は、遺贈寄付のほか、以下の方法でも受け付けています。

寄付

金額の指定はなく、いつでも受け付けています。Syncable(クレジットカード・銀行振込)および法人口座への直接振込が可能です。3,000円以上の寄付者は、法人公式サイト内の支援者一覧ページに名称とURLを掲載します。

会員

年会費5,000円として、毎年ご支援いただく形となります。年に一度の総会に参加し、議決権を持つ形で法人運営に関わる正会員や、ご支援のみとなる賛助会員の2種類があります。

遺贈寄付について

いぇるでは遺贈寄付を受け付けております。記事作成時点では、現金・預貯金等のお金のみを対象としており、不動産(土地・建物)や有価証券などの現物資産の遺贈はお受けしておりません。

いぇるへの遺贈寄付をご検討の方は、まず以下のお問い合わせページからご連絡いただくか、メール等で法人へ直接ご連絡ください。いぇるは認定NPO法人ではないため、相続人が相続財産を申告期限内に寄付した場合の特例の対象ではありませんが、遺言による直接の遺贈であれば法人側への相続税はかかりません。

- 法人公式サイト:https://kiiteyo.net/yeru/

- 悩み相談コミュニティいぇる:https://kiiteyo.net/

- お問い合わせページ:https://kiiteyo.net/contact/

- メールアドレス:contact@kiiteyo.net

10. おわりに

「終活」や「遺産」という言葉は、どこか縁起が悪いもの、避けたいものとして受け取られがちです。しかしこの記事を最後まで読んでいただいた方には、それは決して後ろ向きなテーマではない、ということが伝わっているかもしれません。

自分の財産の行き先を考えること、遺言書を書くこと、遺贈寄付を検討すること。これらはすべて、「自分の人生を最後までどう生きるか」を主体的に考え、「自分がいなくなったあとも、未来に想いを繋いでいく」ということです。

誰に何を遺すかを決めるのは、あなた自身です。家族への想い、社会への感謝、次の世代へのメッセージ、遺言書という形を借りて、それを言葉に残すことができます。

遺贈寄付は特別な人だけのものではありません。金額の大小に関わらず、「自分の意志で財産の使い道を決める」という行為そのものに意味があります。

まずは、エンディングノートに自分の気持ちを書き留めることから。あるいは、関心のある団体のウェブサイトを一つ開いてみることから。専門家や団体の窓口に問い合わせてみることから。

小さな一歩が、人生の最後を自分らしく締めくくるための準備に繋がります。